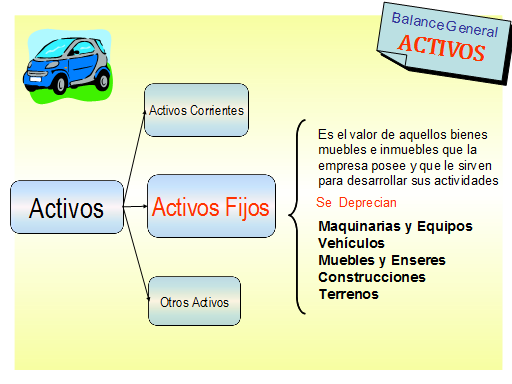

ACTIVOS FIJOS:

Los activos fijos son aquellos que se mantienen durante más de un año y se utilizan para llevar a cabo la actividad de la empresa. Los terrenos, edificios, equipos, muebles, y maquinaria son ejemplos de activos fijos. Cuando se compra un activo fijo, todos los costos incurridos para su adquisición e instalación se cargan a la cuenta de activos fijos. Los gastos que se relacionan con los terrenos se pueden cargar tanto a "terrenos", a "mejoras de terrenos" o a "inmuebles", dependiendo de lo permanentes que sean y de cuánto tiempo se espera que duren.

PROPIEDAD PLANTA Y EQUIPO:

Comprende el conjunto de las cuentas que registran los bienes de cualquier naturaleza que posea el ente económico, con la intención de emplearlos en forma permanente para el desarrollo del giro normal de sus negocios o que se poseen por el apoyo que prestan en la producción de bienes y servicios, por definición no destinados para la venta en el curso normal de los negocios y cuya vida útil exceda de un año.

ACTIVOS AGOTABLES:

Son aquellos bienes representados por los recursos naturales no renovables, que al cumplir los fines para los cuales fueron adquiridos disminuye su valor por la cantidad de producto que de él se extraiga.

Su costo histórico está dado por su precio de adquisición más todos los costos y gastos incurridos en su explotación y desarrollo; por ejemplo Minas y canteras, Pozos petroleros; Yacimientos y Bosques madereros.

ACTIVOS INTANGIBLES:

Los activos intangibles son aquellos recursos obtenidos por una empresa que no son de naturaleza material. Los activos intangibles proveen derecho o privilegio a la empresa que los posee; estos derechos o que tiene una empresa en una zona determinada, el cual le inyecta un valor agregado a la misma. Los activos intangibles comprenden los Derechos de autor,Patentes, y las Marcas registradas. Además de estos de tipo legal, también comprende el Know how, que son los conocimientos preexistentes en una organización o su experiencia en un mercado determinado. Los activos intangibles se amortizan durante la vida útil estimada, para que se pueda reconocer su contribución.

INVERSIONES PERMANENTES:

Las inversiones permanentes, también llamadas a largo plazo, son colocaciones de dinero en las cuales una empresa o entidad, decide mantenerlas por un período mayor a un año o al ciclo de operaciones, contando a partir de la fecha de presentación del balance general.

Algunas de sus características:

- Son colocaciones de dinero en plazos mayores de un año.

- Las acciones adquiridas a cambio de valores que no son efectivo.

- No están disponibles fácilmente porque no están compuestas de efectivo sino por bienes.

- Consisten en valores de compañías: bonos de varios tipos, acciones preferentes y acciones comunes .

Son ejemplos de Inversiones Permanentes:

Acciones en entidades controladas: Se trata de las acciones que una entidad posee de otra, que le otorga los votos necesarios para ejercer su voluntad (aprobar el balance, designar los directores, distribuir los resultados).

Acciones en sociedades vinculadas: Se trata de las acciones que, si bien, no otorgan el control de la entidad emisora, permiten ejercer una influencia significativa o dominante.

Títulos de deuda pública: Cuando sea necesario conservarlos.

CARGOS DIFERIDOS:

Son aquellos que representan bienes o servicios recibidos de los cuales se espera obtener beneficios económicos en otros períodos. Se deben registrar como cargos diferidos los costos incurridos durante las etapas de organización, construcción, instalación, montaje y puesta en marcha.

Registra:

- Los costos y gastos en que incurre el ente económico en las etapas de organización, exploración, construcción, instalación, montaje y de puesta en marcha.

-Los costos y gastos ocasionados en la investigación y desarrollo de estudios y proyectos.

- Las mejoras a propiedades tomadas en arrendamiento.

-Los descuentos en colocación de Bonos Obligatoriamente Convertibles en

-Acciones (BOCEAS).

- Los útiles y papelería.

- La publicidad y propaganda.

- Los impuestos.

- Las contribuciones y afiliaciones.

VALORIZACIONES:

Comprende la utilidad potencial (no realizad|a) medida como la diferencia entre el costo en libros de las inversiones y el valor intrínseco o el de cotización en bolsa de las mismas. Para las propiedades, planta y equipo, corresponde a la diferencia entre el costo neto y el avalúo comercial; para los semovientes será la diferencia entre el costo neto en libros y el actualizado a 31 de diciembre de cada año de acuerdo con el valor dado por el Ministerio de Agricultura o por avalúo técnico.